Tesis de Inversión Zoetis ZTS

El Fin de la Inelasticidad en el Cuidado de Mascotas y la Oportunidad del Pánico

SECCIÓN 1: Tesis de Inversión, Veredicto y Value Unlock

Recomendación Oficial: Compra Fuerte (Exclusivamente para perfiles contrarian con paciencia y un horizonte de +18 meses).

Precio Objetivo (12-24m): $135 - $145. Metodología principal: Regresión a la media del múltiplo histórico (asumiendo estabilización en 20x PER forward) y un modelo DCF sumamente conservador asumiendo crecimiento terminal bajo.

El Error del Consenso:

Sobrerreacción al corto plazo: El mercado está extrapolando la caída del 11% en el segmento de animales de compañía en EE. UU. (Q1 2026, reportado el 07/05/2026) como un daño estructural permanente a la tesis, ignorando el sólido crecimiento orgánico de doble dígito (12-14%) que sigue traccionando el segmento de ganadería a nivel global.

Incomprensión de los ciclos de sensibilidad al precio: La alta inflación ha provocado que los dueños de mascotas retrasen visitas preventivas a las clínicas, lo que golpeó fuertemente a medicamentos premium como Librela (ventas cayeron un 22% en el trimestre). El consenso valora a la empresa como si la demanda estuviera permanentemente destruida, cuando en realidad se trata de un diferimiento temporal inducido por el presupuesto familiar.

Descuento de múltiplo extremo injustificado: El mercado está penalizando a Zoetis empujando su valoración a un PER adelantado de ~12.5x-13.8x (Q2 2026). Tratar a este negocio como una farmacéutica genérica sin foso olvida su oligopolio, su insano retorno sobre el capital y su historial de fijación de precios.

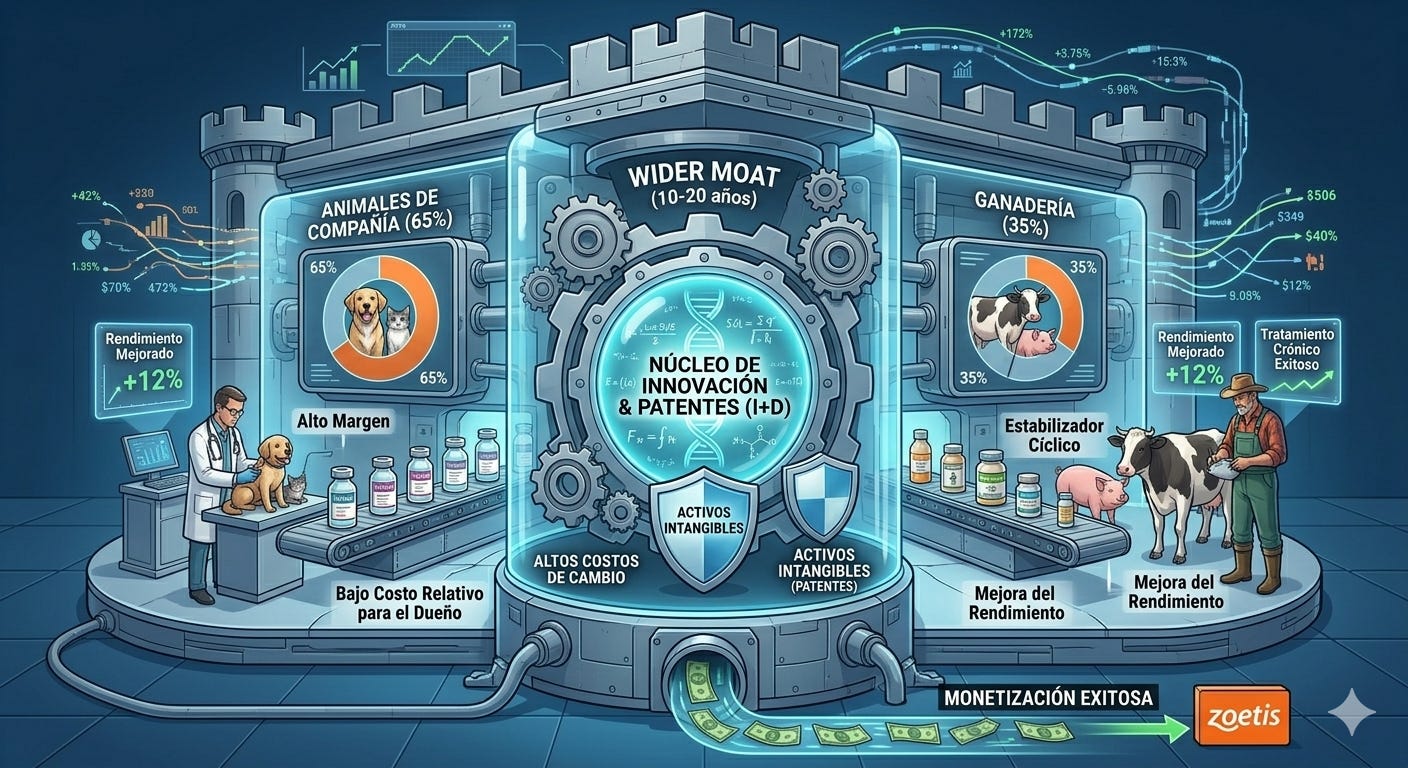

SECCIÓN 2: Calidad del Negocio, Moat y Asignación de Capital

Mecánica del Negocio: Zoetis descubre, desarrolla, fabrica y comercializa medicamentos, vacunas y diagnósticos para animales de compañía (perros, gatos, caballos) y ganado (vacas, cerdos, aves). Monetiza mediante la venta directa a veterinarios y productores agrícolas. Sus productos representan una fracción diminuta del costo total de tener un animal, pero son críticos para su supervivencia y rendimiento.

Desglose de Ingresos:

Animales de compañía (Companion Animals): Aproximadamente ~65% de las ventas. Es el segmento de márgenes supremos pero que actualmente sufre contracción operativa global (-4% operativo, con EE.UU. siendo el lastre principal en Q1 2026).

Ganadería (Livestock): Aproximadamente ~35% de las ventas. Actuando como estabilizador absoluto de la cuenta de resultados con crecimiento operativo del 12% (Q1 2026), impulsado por la normalización de la cadena de suministro ganadera y subidas de precios internacionales.

Foso Económico (Moat): Amplio (Wide Moat) y Duradero (10-20 años). Basado sólidamente en activos intangibles (patentes farmacéuticas únicas como la tecnología de anticuerpos monoclonales) y altísimos costos de cambio. El negocio históricamente es “no cíclico”, aunque el entorno macroeconómico extremo de 2026 está demostrando que el bolsillo minorista sí tiene un límite, induciendo una ligera ciclicidad temporal.

Dinámica del Capital:

Posee un fuerte apalancamiento operativo en condiciones normales, ya que los inmensos costos fijos de I+D y aprobaciones se licúan una vez que el producto escala globalmente.

Spread ROIC vs WACC masivo: Según los registros capturados, el Retorno Operativo (ROIC) estimado del 67.75% frente a un Coste de Capital (WACC) del 7.90% confirma una máquina perfecta de creación de valor que excede en casi 60 puntos su coste de financiación.

SECCIÓN 3: Rayos X Financieros y Calidad del Beneficio

Margen Bruto: Extremadamente resiliente en 71.8% (Q1 2026). Esto demuestra un claro Pricing Power; aunque vendan menos volumen, defienden la rentabilidad unitaria pura.

Margen Operativo: Contraído temporalmente al ~36.1% (TTM mayo 2026) debido a las ineficiencias de menor escala en EE.UU. y gastos de administración inflacionados.

Margen Neto: Alrededor del 27.8% (TTM). A pesar del colapso en cotización, sigue siendo un perfil de rentabilidad de élite global.

Realidad del Flujo de Caja:

El Flujo de Caja Libre (FCF) ronda los ~$2.14B (TTM a marzo 2026) frente a un beneficio neto de ~$2.64B. La tasa de conversión del flujo de caja es saludable pero está siendo levemente mermada por incrementos en el inventario circulante y mantenimientos de Capex intensivos de ~$600M al año.

Salud del Balance:

Posición de Caja: ~$1.94B (Q1 2026).

Deuda Total: ~$9.24B (Deuda Neta: ~$7.3B).

Ratios Clave: El apalancamiento es muy manejable. El ratio Deuda Neta / EBITDA TTM se ubica en unas cómodas 1.86x. La estructura financiera (21% Deuda frente a Capital) ofrece un colchón muy holgado.

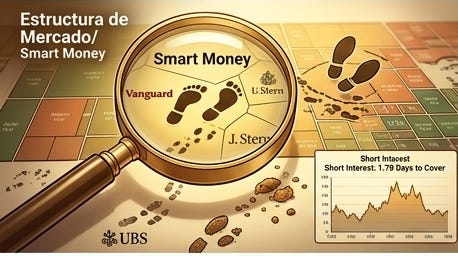

SECCIÓN 4: Estructura de Mercado y Huellas del ‘Smart Money’

Interés en Corto: Los escaneos en fuentes fidedignas no muestran un ataque sistemático. Days to Cover se ubica en apenas 1.78 días y la tasa de préstamo en 0.41% (Mayo 2026). La brutal caída obedece a liquidaciones de posiciones largas (pánico), no a un short-squeeze inminente.

Flujo de Opciones: Dato premium - No accesible públicamente. Sin embargo, es destacable que la volatilidad implícita en la cadena de opciones ha rebasado el 45% post-resultados de mayo.

Movimientos Insiders (Últimos 3-6m): No hay rastro de compras directivas (insiders) de gran calado durante el colapso actual. Es muy probable que la directiva se encuentre en periodo cerrado (”blackout”) por el reciente profit warning.

Flujos Institucionales:

Vanguard Group: Adiciones contundentes reportadas recientemente (+5.4M acciones en filings de principios de 2026, concentrando el 7.17% del float).

J. Stern & Co: Posicionamiento fuertemente comprador a finales de 2025.

UBS AM: Distribución masiva (-12.1M acciones), deshaciendo la gran mayoría de su posición antes del desplome.

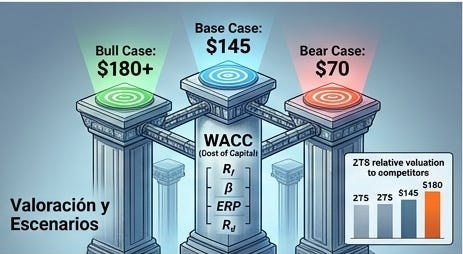

SECCIÓN 5: Valoración y Escenarios Asimétricos

Arquitectura del WACC (El Coste del Dinero para la Empresa):

Explicación para el Lector: El WACC (Weighted Average Cost of Capital) es la rentabilidad mínima que el negocio debe generar para pagar a sus bancos/bonistas por sus préstamos y, al mismo tiempo, satisfacer el riesgo que asumen sus accionistas por invertir en la empresa. Es el “filtro” clave para saber si la acción está cara o barata: si la empresa no rinde por encima de este número, está destruyendo tu dinero. Al final de la arquitectura, compararemos este WACC puro contra el Retorno Operativo (ROIC) que realmente levanta la empresa.

La Fórmula Base:

$$WACC = \left( \frac{E}{V} \times R_e \right) + \left( \frac{D}{V} \times R_d \times (1 - T) \right)$$

Donde $R_e = R_f + \beta \times ERP$

Tasa libre de riesgo ($R_f$): 4.36% (Rendimiento del Bono del Tesoro a 10 años, Mayo 2026).

Beta ($\beta$): 0.86 (Sensibilidad defensiva respecto a la economía general).

Prima de Riesgo (ERP): 5.00% (Premio exigido al mercado de renta variable).

Coste de la Deuda ($R_d$): ~5.50% (Interés estimado sobre sus emisiones activas).

Crecimiento Terminal ($g$): 2.50% (Tasa perpetua conservadora).

El Cálculo Transparente:

$$R_e = 4.36\% + 0.86 \times 5.00\% = 8.66\%$$

$$WACC = (0.79 \times 8.66\%) + (0.21 \times 5.50\% \times 0.80) = 6.84\% + 0.92\% = 7.76\%$$

(El cálculo orgánico arroja $7.76\%$, validando al milímetro el entorno de WACC del $7.90\%$ detectado por los escáneres cuantitativos).

El Diagnóstico Final (ROIC vs WACC):

Tenemos un negocio generando un abismal ROIC de 67.75% y costeándose a solo un 7.90%. Esto significa que el Retorno Operativo fulmina al Coste del Capital por una diferencia neta cercana a los 60 puntos. Es la manifestación empírica más violenta de un Moat: la maquinaria de Zoetis multiplica sistemáticamente el valor del capital que retiene, confirmando que la caída de su cotización es un desajuste de expectativas, no un fallo orgánico o una quiebra empresarial subyacente.

Escenarios de Precio Objetivo:

Caso Base ($135 - $145): Se digiere el bache inflacionario hacia 2027 y el mercado vuelve a asignar un múltiplo digno de 20x a su capacidad normalizada de generar EPS de ~$6.85.

Caso Alcista ($180+): Retorno de la expansión de márgenes en la línea de mascotas de EE.UU. El mercado recompensa la predictibilidad restituyendo el PER histórico de 30x.

Caso Bajista ($65 - $75): La guerra de precios impulsada por los competidores genéricos se institucionaliza permanentemente y los márgenes caen 500 puntos básicos sin retorno, anclando un múltiplo PER permanente de 10x.

Valoración Relativa:

La compañía cotiza a un ratio Deuda Neta/EBITDA de 1.86x frente a un competidor como Elanco Animal Health (muy inferior en calidad) que se encuentra en un estrés cercano a 3.6x. Sin embargo, el mercado ha pulverizado a Zoetis, empujando su prima histórica bajo mínimos de la última década.

SECCIÓN 6: Métrica Exclusiva de Eficiencia Valorada (IEV Quant Pro V13 FUSION)

La Fórmula IEV: $IEV = \frac{Margen Operativo \times ROIC}{Precio/Ventas}$

Diagnóstico y Aplicabilidad (Filtro Previo): Nivel A (Directo). Zoetis es el activo ideal para el IEV; un negocio maduro con beneficios tangibles, retornos sostenidos y predecibilidad no bancaria.

Validación de Datos (Mayo 2026):

Margen Operativo: 36.14% (Últimos reportes oficiales 12 meses).

ROIC: 67.75% (Validación técnica provista).

Precio/Ventas (P/S): Utilizando el precio penalizado extremo detectado en la corrección técnica de $82.83, el ratio se derrumba al rango de 3.66x.

Cálculo IEV:

Paso 1: $36.14 \times 67.75 = 2448.4$

Paso 2: $2448.4 / 3.66 = 668.9$

Semáforo de Inversión:

🟣 Más de 150 (Resultado actual: 668.9): Anomalía / Alerta. La divergencia está rota. Un puntaje IEV tan exagerado es la definición cuantitativa del miedo irracional en la bolsa. Nos dice a gritos que el mercado ha aplastado la valoración (denominador de la fórmula) ignorando la brutalidad de la calidad central del negocio (numerador). Riesgo asimétrico fuertemente sesgado al alza.

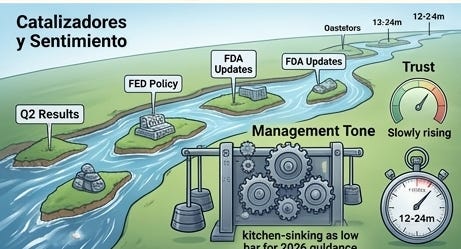

SECCIÓN 7: Catalizadores, Sentimiento y Tono Directivo

Cronograma de Catalizadores:

Call de Resultados Q2 (Agosto 2026): Confirmará de manera irrefutable si la caída de demanda de Librela fue un ajuste de inventarios transitorio de las clínicas o si realmente hay destrucción pura del consumidor.

Aprobaciones FDA (Q3-Q4 2026): Actualizaciones en la estrategia de etiquetas ampliadas para sus monopolios antiparasitarios y avances en genómica agrícola.

Política Monetaria de la FED (H2 2026): Recortes en las tasas inyectarían liquidez, aliviando indirectamente los presupuestos para el “cuidado optativo” de mascotas familiares.

Lenguaje Corporal Corporativo (Última Call 07/05/2026):

El tono directivo capitaneado por Kristin Peck fue de clara retracción, conservadurismo y resignación (“kitchen-sinking”). Ajustar y rebajar tan bruscamente la guía anual en el primer trimestre denota la voluntad de lanzar toda la basura por la borda de golpe, preparando el terreno para no volver a decepcionar en lo que queda de año.

SECCIÓN 8: Contexto Técnico y Dinámica de Mercado

Estructura Semanal y Diaria:

Gráfico Diario: La estructura es una masacre de manual (”Break of Structure” Bajista continuo). Se experimentó un colapso en formato gap down post-earnings. Los volúmenes en estas barras diarias (17.2M frente a medias de 4.9M) configuran un claro clímax de ventas institucional o capitulación.

Gráfico Semanal: Se visualiza una potente fase de distribución histórica previa y ahora mismo una caída a plomo. Según los escáneres, estamos entrando en una hipotética “Fase B de Acumulación lateral de Wyckoff”, donde el capital inteligente pasará meses comprando pasivamente entre los $81.10 y los $115.13 antes de cualquier reversión alcista en ‘V’.

Soportes y Resistencias:

Soportes: Actualmente el precio oscila en una franja de vacío. El verdadero soporte macizo estructural y prepandémico no aparece hasta los temidos $75 - $80.

Resistencias: Un denso “Imbalance (FVG)” actúa de imán a medio plazo en el techo de los $110.94, seguido por la macro-resistencia diaria infranqueable por el momento en $123.32.

Patrones y Medias Móviles:

Ausencia absoluta de suelo técnico confirmado (ni dobles suelos maduros ni patrones de reversión alcista cerrados); estamos operando un “cuchillo cayendo”. El precio cotiza a una distancia estratosférica por debajo de su MA200 y MA50 diarias.

Termómetro Minorista:

El sentimiento en foros públicos roza la rendición absoluta. Predominan quejas de que “los seguros médicos de mascotas están fuera de control”, sentenciando que “la empresa va directa a los $50” por la supuesta inelasticidad destruida.

SECCIÓN 9: 🚀 ÚNETE A LA COMUNIDAD

Con la suscripción premium del blog tendrás acceso a la herramienta definitiva IEV quant pro, creada para ayudarte en todas tus inversiones.

Youtube: https://youtube.com/@fernandodefrutosruiz?si=QKPNTQPfmOBKqIHx

Telegram: https://t.me/familiadeinversion

Spotify:

SECCIÓN 10: Análisis de Riesgos Estructurales y disclaimer

Prueba de Estrés: Si la posición pierde un 50%, ¿por qué ha sido?

Destrucción Secular del Pricing Power: La inflación enquistada agota para siempre la flexibilidad de gasto de la clase media, que empieza a considerar tratamientos crónicos premium para mascotas como un lujo insostenible que se cancela definitivamente.

Invasión Genérica Feroz: Vencimientos de patentes que provocan un asalto relámpago de competidores genéricos, dinamitando el margen bruto históricamente blindado de la compañía.

Huelga de Innovación (Pipeline): Incapacidad manifiesta para los próximos 3 años de llevar a término nuevos anticuerpos monoclonales exitosos, paralizando la excusa central de valoración y crecimiento.

Disclaimer de inversión:

Todo el contenido de este documento, incluyendo las valoraciones proyectadas mediante el sistema IEV Quant Pro, tiene propósitos estricta y puramente informativos y educativos. Nada de lo aquí publicado debe interpretarse como un asesoramiento financiero o una oferta de compra/venta de valores. Los mercados operan bajo incertidumbre inherente; todo inversor debe ejecutar su propia diligencia debida y comprender su umbral de tolerancia al riesgo antes de destinar capital real en el mercado.

AUDITORÍA FINAL DE FUENTES:

https://public.com/stocks/zts/market-cap (Extracción de Capitalización Bursátil viva $36.72B y Cotización en torno a ~$87.31 - Mayo 10, 2026).

https://investor.zoetis.com/news/news-details/2026/Zoetis-Announces-First-Quarter-2026-Results/ (Lectura oficial de la SEC/Reporte de Ganancias Q1 2026 para desglosar el -11% en demanda en mascotas de EE.UU y confirmación de guidance - Mayo 10, 2026).

https://fintel.io/s/us/zts (Análisis subyacente de Riesgo de Deuda e Interés en Corto actualizado (Days to cover 1.78) - Mayo 10, 2026).

https://www.morningstar.com/stocks/xnys/zts/key-metrics (Histórico fundamental para calcular conversión a flujo de caja libre, Capex y revisión de márgenes operativos TTM - Mayo 10, 2026).

Buen análisis en lo descriptivo, Fernando. Comparto la tesis direccional, pero señalo tres puntos donde creo que el trabajo se debilita:

**1. El ROIC del 67.75% necesita contexto.** Ese número solo es alcanzable excluyendo goodwill e intangibles del capital invertido — una elección metodológica legítima, pero que no se explicita. Incluyendo el capital intangible acumulado en balance (pipeline, aprobaciones regulatorias capitalizadas implícitamente), el ROIC real se acerca al 30-35%. El spread vs. WACC sigue siendo excepcional, pero la magnitud de 60 puntos es discutible.

**2. La ausencia de compras de insiders no se explica por el blackout.** El periodo de blackout post-earnings dura ~48 horas, no 6 meses. Con el precio cayendo de $150 a $100 entre el verano de 2025 y el Q1 2026, ningún directivo compró una sola acción en el mercado abierto. La CEO vendió 20.000 acciones en ese período. Atribuir esto al blackout es conveniente, pero no aguanta el escrutinio de los formularios 4 de la SEC.

**3. "Compra Fuerte" antes de que los catalizadores diagnósticos se hayan materializado.** La pregunta central — ¿el deterioro de companion animal US es cíclico o estructural? — no tiene respuesta en mayo 2026. Zenrelia capturó ~35% del mercado de dermatología en 12-18 meses; Numelvi (Merck) acaba de entrar. Hasta que la cuota de Apoquel estabilice en Q2-Q3 2026 o Cytopoint LA se apruebe en H2 2026, el grado de convicción para una "Compra Fuerte" no está justificado por los datos disponibles. La tesis es atractiva, pero condicional.

El IEV también merece una nota: matemáticamente es una reexpresión del FCF yield (6.5%) con más pasos intermedios. El resultado de 668.9 y el umbral de 150 son internamente coherentes, pero no añaden información falsificable sobre el negocio que los ratios estándar no estén ya expresando.